Cos’è un fondo pensione, quali vantaggi offre e perché conviene sottoscriverne uno? Scopriamolo insieme, analizzando le varie tipologie di fondi pensione esistenti nel nostro Paese. Intro.

Quando si parla di fondo pensione è necessario ricordare che il sistema previdenziale italiano si compone di due grandi pilastri, che garantiscono e tutelano i cittadini e i lavoratori:

- previdenza obbligatoria;

- previdenza complementare.

Il fondo pensione rientra in questa seconda categoria, configurandosi come previdenza integrativa.

In questo articolo intendiamo fare chiarezza sui fondi pensione, per cercare di comprendere meglio in cosa consistono, come si sottoscrivono e cosa prevedono.

Per farlo, però, riteniamo opportuno illustrare le caratteristiche principali dei due sistemi sopra elencati.

Indice dei Contenuti

Previdenza obbligatoria: come funziona

La previdenza obbligatoria è un sistema di tutela dei lavoratori, diviso in due modalità di gestione.

- Una gestione dedicata ai lavoratori dipendenti, pubblici o privati, autonomi e collaboratori, gestita direttamente dall’INPS – che negli anni ha inglobato anche INPDAP ed ENPALS.

- Una gestione dedicata ai liberi professionisti, che aderiscono a enti previdenziali di diritto privato, istituiti con il Decreto Legislativo 30 giugno 1994, n. 509. Ci riferiamo, in questo caso, alle casse previdenziali istituite per ordini professionali (avvocati, commercialisti, geometri, ecc.) e altre categorie, elencate nell’allegato A del succitato d.lgs.

In seguito alla riforma del sistema previdenziale del 2011, la cosiddetta Riforma Fornero, furono stabilite tre modalità di erogazione della pensione:

- pensione di vecchiaia;

- pensione di anzianità;

- pensione di anzianità con 40 anni di contribuzione versata, indipendentemente dall’età anagrafica.

Nel 2012, poi, è intervenuto il legislatore, effettuando una ulteriore razionalizzazione; allo stato attuale, fino ad ulteriore modifica, i principali canali di accesso al trattamento previdenziale sono la pensione di vecchiaia e la pensione anticipata.

Previdenza complementare: in cosa consiste

La previdenza complementare è un sistema di welfare integrativo, non sostitutivo, al quale si può aderire liberamente, nelle forme che vedremo di seguito.

Istituita nel 1993 con il decreto legislativo 21 aprile 1993, n. 124., e riformata successivamente dal decreto legislativo 5 dicembre 2005, n. 252, la previdenza complementare segue regole diverse rispetto a quella obbligatoria.

La pensione complementare, infatti, si basa su un sistema di finanziamento a capitalizzazione.

Cosa significa?

Il cittadino versa una quota mensile o annuale in un fondo pensione, stipulato in accordo con un istituto di credito, una compagnia assicurativa, enti convenzionati e riconosciuti, e così via.

Per ogni iscritto al fondo pensione viene creato un conto individuale, al cui interno confluiscono i soldi versati, che vengono poi investiti sul mercato finanziario, maturando così degli interessi.

La differenza principale con il sistema contributivo o retributivo della previdenza obbligatoria consiste nel fatto che, mentre quest’ultima si basa su una contribuzione generale – banalmente, i lavoratori versano i contributi che serviranno a pagare le pensioni di tutti gli aventi diritto – con la previdenza complementare ogni conto è individuale, quindi ogni iscritto riceverà quanto maturato dal proprio investimento, e basta.

È possibile aderire a un fondo pensione anche in assenza di una occupazione, in modo libero e volontario, e si può richiedere di riscattare quanto maturato anche prima dei termini stabiliti.

Sul sistema previdenziale complementare opera il COVIP, la commissione di vigilanza preposta al controllo dei fondi pensione.

Vediamo insieme quante tipologie di fondi pensione esistono, e cosa prevedono.

Fondo pensione: come sceglierlo

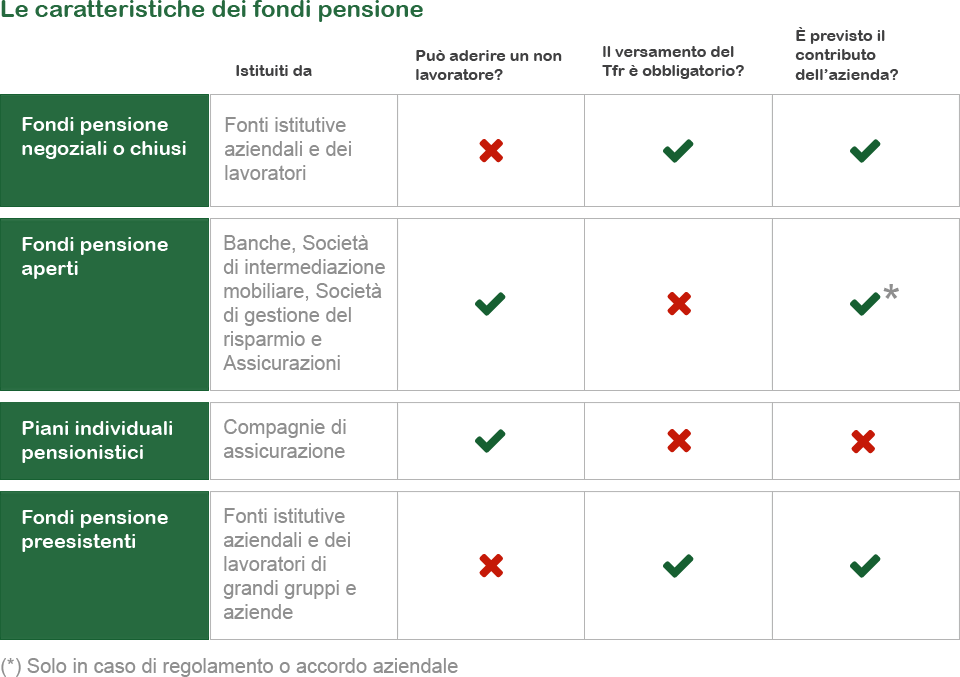

La normativa vigente in Italia riconosce quattro tipologie di fondi pensione, come indicato sul sito sonoprevidente.it, creato dalla società Mefop SpA (società per lo sviluppo del Mercato dei Fondi Pensione), il cui socio di maggioranza è il Ministero dell’Economia e delle Finanze:

- Fondi pensione negoziali o chiusi;

- Fondi pensione aperti;

- Piani individuali pensionistici;

- Fondi pensione preesistenti.

Fondi pensione negoziali o chiusi

I fondi pensione negoziali o chiusi sono destinati ai lavoratori dipendenti ai quali si applica uno specifico contratto collettivo nazionale, come ad esempio nel caso delle imprese multiservizi.

In questo caso, come si legge sul sito,

“l’adesione a questa tipologia di Fondo prevede che il lavoratore versi il Trattamento di fine rapporto nella sua posizione individuale e che, nel caso in cui depositi nel Fondo una somma minima prevista dagli accordi, possa beneficiare di un contributo aggiuntivo dell’azienda.”

Anche se si tratta di un fondo pensione integrativo, è direttamente collegato alla propria posizione lavorativa, e al rapporto con l’azienda, come accade, con le dovute differenze, con i fondi di assistenza sanitaria integrativa.

Esistono numerosi fondi negoziali o chiusi, anche destinati ai lavoratori dipendenti di alcune Regioni o area geografica specifica, come Fopadiva, il Fondo per i lavoratori della Regione Val D’Aosta, o quelli che l’art.54 del CCNL Pulizie/Multiservizi prevede per i lavoratori di imprese associate (PreviAmbiente, Fondapi, Cooperlavoro).

Fondi pensione aperti

Si tratta del classico fondo pensione privato, al quale ogni cittadino, a prescindere dalla propria occupazione, può iscriversi.

Questi fondi sono gestiti da società finanziarie, compagnie assicurative, società di gestione del risparmio, e non prevedono l’obbligo di versamento del proprio conto individuale all’interno del TFR aziendale.

Piani individuali pensionistici

Ogni cittadino, privatamente e in forma libera, può sottoscrivere una polizza vita, con finalità previdenziali.

In poche parole, si paga una quota mensile o annuale a una compagnia di assicurazioni, ed è possibile riscattare il premio in due modi, alla sopraggiunta morte del contraente, in favore dei familiari o di chi indicato nelle sue volontà, oppure sotto forma di assegno mensile, al raggiungimento di una certa età.

Fondi pensione preesistenti

Prima della nascita dell’istituto della previdenza complementare, avvenuta nel 1993, erano già presenti e riconosciute alcune forme di fondi pensione, solitamente destinate ai lavoratori dipendenti di grandi aziende, gruppi societari, o specifiche categorie.

Il legislatore ha consentito a questa tipologia di fondi pensione di continuare a operare in deroga alla disciplina generale, con un graduale adeguamento alla nuova disciplina.

Ecco un’utile infografica, che riassume quanto indicato fin qui.

.png)

Perché aderire a un fondo pensione

Il sistema pensionistico italiano è stabile, nonostante le difficoltà economiche del Paese degli ultimi anni, ma l’innalzamento dell’età media per l’occupazione, il precariato e la disoccupazione giovanile ai massimi storici rendono necessario un intervento integrativo – il cosiddetto Secondo Pilastro Sociosanitario – per migliorare la propria condizione al raggiungimento dell’età pensionabile.

Con un sacrificio economico minimo, in particolare per i fondi pensione negoziali, dove vige un principio collettivo, è consigliabile sottoscrivere un fondo pensione integrativo, in modo da assicurarsi una vecchiaia più serena.